flowchart LR

subgraph Herdado["Sentimento COPOM (congelado)"]

SC[(scores 3 LLMs<br>Claude · Gemini · OpenAI)]

AT[(atas_cache.json<br>datas das reuniões)]

end

subgraph Coleta["Coleta via API BCB (python-bcb)"]

SGS432[(SGS 432<br>meta Selic)]

FOCUS[(Focus IPCA 12m<br>suavizada)]

META[(SGS 13521<br>meta de inflação)]

IBC[(SGS 24364<br>IBC-Br dessaz.)]

end

SC --> BUILD

AT --> BUILD

SGS432 --> BUILD

FOCUS --> BUILD

META --> BUILD

IBC --> BUILD

BUILD[["scripts/01_build_base.py<br>frequência de reunião"]] --> CSV[(data/base_taylor.csv<br>48 reuniões × 14 colunas)]

subgraph Modelagem["Regra de Taylor aumentada"]

CSV --> OLS[statsmodels OLS<br>HAC / Newey-West]

OLS --> M0["Baseline<br>hiato + desvio π"]

OLS --> M1["+ sentimento S_t<br>δ̂, ΔR²"]

OLS --> M2["antecedente<br>t → t+1"]

end

M0 --> PDF([Quarto Render PDF])

M1 --> PDF

M2 --> PDFRegra de Taylor com Sentimento do Copom — o tom das atas explica a Selic?

Python

Quarto

LLM

statsmodels

OLS

Regra de Taylor

Política Monetária

Banco Central

Macroeconomia

Séries Temporais

python-bcb

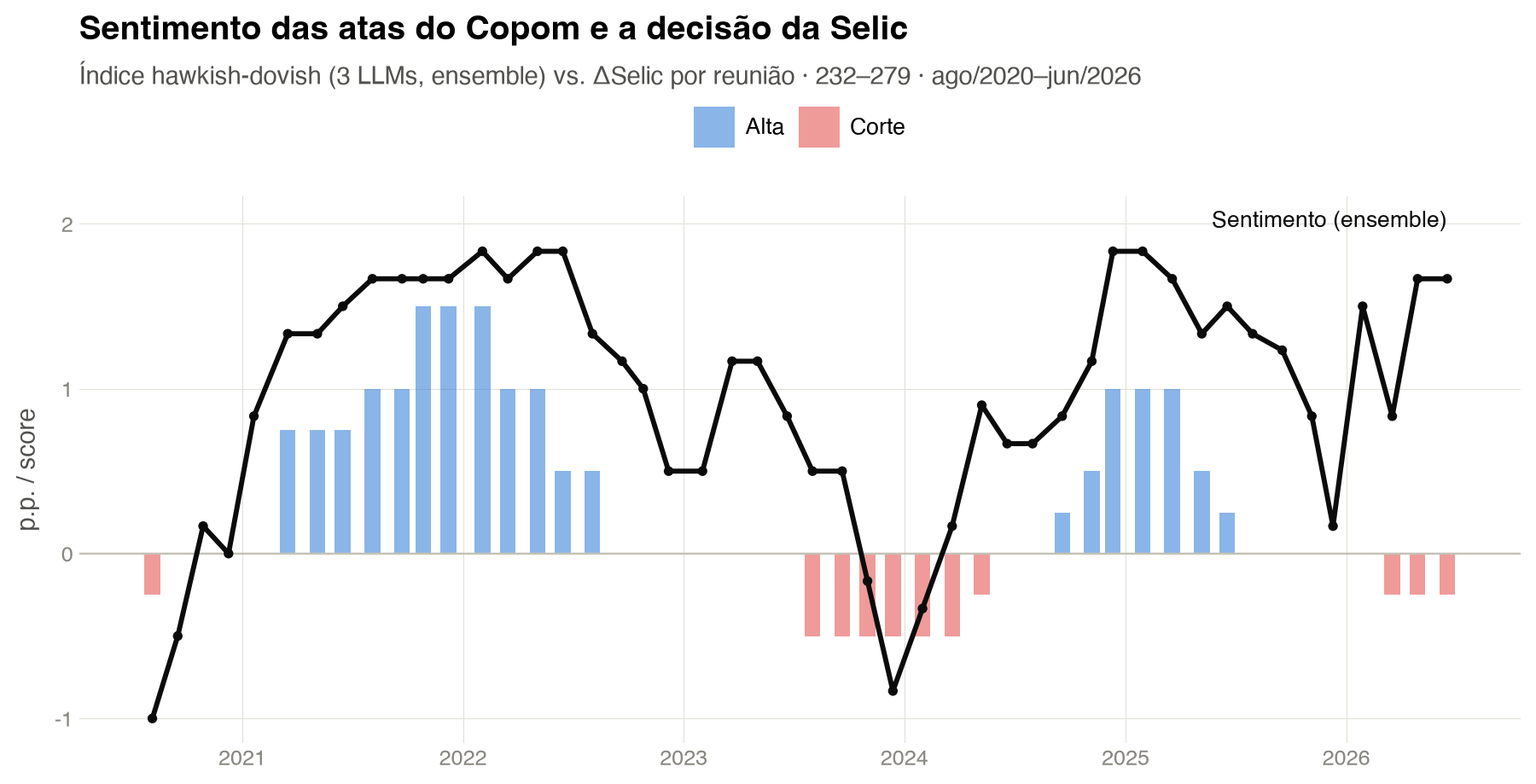

Extensão do Sentimento COPOM: o índice de tom hawkish-dovish das atas (3 LLMs) entra como regressor numa Regra de Taylor para a Selic, ao lado do hiato do produto e do desvio de inflação. Base montada na frequência de reunião — 48 reuniões (232–279, ago/2020–jun/2026), correlação sentimento × ΔSelic de 0,70 contemporânea e 0,63 antecedente.

Note🔗 Projeto-mãe: Sentimento COPOM

Este trabalho é uma extensão direta do Sentimento COPOM. Lá, construímos um Índice de Tom hawkish-dovish das atas do Copom com três LLMs em paralelo (Gemini Flash Lite, Claude Haiku 4.5, GPT-4.1-mini), calibrado em pontos percentuais da Selic. Aqui, esse índice deixa de ser o objeto final e vira um regressor: entra numa Regra de Taylor para testar se o tom da comunicação adiciona poder explicativo sobre a taxa de juros além dos fundamentos macroeconômicos tradicionais. Os scores dos três modelos são insumos congelados desta versão — não se reprocessam atas aqui; a escoragem incremental pertence ao projeto irmão.

Visão Geral

Este projeto testa, seguindo a metodologia CRISP-DM (Cross-Industry Standard Process for Data Mining), uma pergunta de economia monetária aplicada: o sentimento da comunicação do Copom, medido por LLMs, tem informação sobre a Selic que os fundamentos macro não capturam?

Para isso, montamos uma base na frequência de reunião do Copom (a unidade de observação é a reunião, não o mês) reunindo quatro blocos, cada um coletado de fonte pública com cache local incremental:

- Decisão da Selic — meta pós-reunião, variação (ΔSelic) e defasagem (SGS 432);

- Sentimento — índice de tom hawkish-dovish por LLM e ensemble (média simples dos três), herdado do Sentimento COPOM;

- Desvio da inflação esperada — expectativa Focus (IPCA 12 meses suavizada, mediana na véspera da reunião) menos a meta interpolada para o mesmo horizonte;

- Hiato do produto — ciclo do filtro Hodrick-Prescott (\(\lambda = 14400\)) sobre o log do IBC-Br dessazonalizado (SGS 24364), com defasagem de publicação de 2 meses.

O artefato final é um paper técnico reprodutível em Quarto + LaTeX, versionado formalmente (CHANGELOG + snapshots por release), no mesmo padrão editorial do projeto-mãe.

TipTese central

A Regra de Taylor — que explica a taxa de juros por hiato do produto e desvio da inflação em relação à meta — é o cavalo de batalha da política monetária empírica. A hipótese aqui é que o tom da comunicação carrega sinal incremental: dois cenários com hiato e desvio de inflação parecidos podem justificar respostas diferentes da Selic, e a diferença aparece na linguagem da ata. Na base montada, o ensemble de sentimento tem correlação de 0,70 com a ΔSelic contemporânea e de 0,63 com a ΔSelic da reunião seguinte — evidência preliminar de que o tom não só acompanha, mas antecede a decisão.

Motivação

A Regra de Taylor [@taylor1993] postula que o banco central ajusta a taxa de juros de referência em resposta a dois desvios: a inflação em relação à meta e o produto em relação ao potencial. É uma das relações mais estimadas em macroeconomia — mas trata a comunicação do banco central como ruído. Ao mesmo tempo, uma literatura crescente mostra que a comunicação é, em si, um instrumento de política monetária [@blinder2008; @hansen2018]: o tom com que o cenário é descrito antecipa a direção dos juros.

O projeto-mãe transformou esse tom em uma série quantitativa. Este projeto fecha o elo, colocando as duas peças na mesma regressão. As perguntas de pesquisa:

- O sentimento sobrevive aos controles? Com hiato do produto e desvio de inflação na regressão, o coeficiente do sentimento (\(\hat{\delta}\)) permanece positivo e estatisticamente significante?

- O tom antecede a decisão? O sentimento da ata da reunião \(t\) (ou defasado, \(t-1\)) prevê a ΔSelic da reunião seguinte? A correlação antecedente de 0,63 é apenas contemporaneidade disfarçada ou há timing?

- A escolha do LLM muda a conclusão econômica? Como os três modelos divergem na intensidade do score (a tese do projeto-mãe), o coeficiente \(\hat{\delta}\) e o ganho de \(R^2\) são robustos ao provedor de IA usado como fonte do regressor?

- A especificação importa? Regra contemporânea vs. forward-looking com suavização; hiato via HP vs. fonte alternativa (IFI) — o sinal do sentimento é robusto?

Metodologia — CRISP-DM

O projeto segue o processo CRISP-DM, aqui aplicado a um problema de econometria de séries temporais aumentada por um regressor gerado por IA.

| Fase | Aplicação no Projeto |

|---|---|

| 1. Entendimento do Negócio | Formalização da Regra de Taylor forward-looking com suavização (@taylor1993; @clarida2000); escolha da variável-alvo (meta Selic / ΔSelic por reunião); hipótese testável: o sentimento das atas adiciona poder explicativo além de hiato e desvio de inflação |

| 2. Entendimento dos Dados | Mapeamento de 4 blocos (Selic SGS 432; sentimento herdado dos 3 LLMs; Focus IPCA 12m suavizada; hiato via IBC-Br). A unidade é a reunião do Copom (232–279), não o mês — todos os regressores são alinhados à data da reunião |

| 3. Preparação dos Dados | scripts/01_build_base.py monta data/base_taylor.csv (uma linha por reunião). Decisões documentadas: selic_pos = 1º valor após a reunião; Focus = última mediana anterior à reunião (informação disponível ao comitê); meta interpolada por média ponderada; hiato defasado em \(m-2\). Cache local incremental por fonte |

| 4. Modelagem | Regra de Taylor aumentada estimada por OLS com erros HAC (Newey-West): \(i_t = \rho\, i_{t-1} + (1-\rho)[\alpha + \beta(\pi^e_t - \pi^*_t) + \gamma\, \text{hiato}_t] + \delta\, S_t + \varepsilon_t\). Comparação com/sem o termo de sentimento e por fonte de LLM. (Em estruturação — v0.1: base pronta; estimação é o próximo bloco) |

| 5. Avaliação | Teste de significância de \(\hat{\delta}\) (o sentimento sobrevive aos controles?); ganho de \(R^2\)/\(\bar{R}^2\) ao adicionar \(S_t\); especificação antecedente (\(t \to t+1\)); robustez ao provedor de LLM e à fonte do hiato. Evidência preliminar já na base: correlação \(S \times \Delta\)Selic de 0,70 (contemporânea) e 0,63 (antecedente) |

| 6. Implantação | Paper reprodutível em Quarto + LaTeX; base regenerável apagando o cache; sistema formal de releases (CHANGELOG + versions/); edições base (auditável) e público (do leitor), como no projeto-mãe |

Arquitetura

1. Entendimento do Negócio

1.1 A Regra de Taylor como cavalo de batalha

A Regra de Taylor descreve a política monetária como uma resposta sistemática da taxa de juros a dois desvios fundamentais:

\[ i_t = \alpha + \beta\,(\pi^e_t - \pi^*_t) + \gamma\,\text{hiato}_t + \varepsilon_t \]

Empiricamente, estima-se uma versão suavizada e forward-looking [@clarida2000], em que o BC ajusta a taxa gradualmente (termo de suavização \(\rho\)) e reage a expectativas, não a valores realizados:

\[ i_t = \rho\, i_{t-1} + (1-\rho)\big[\alpha + \beta\,(\pi^e_t - \pi^*_t) + \gamma\,\text{hiato}_t\big] + \varepsilon_t \]

1.2 O aumento por sentimento

A contribuição do projeto é acrescentar o índice de tom \(S_t\) como regressor:

\[ i_t = \rho\, i_{t-1} + (1-\rho)\big[\alpha + \beta\,(\pi^e_t - \pi^*_t) + \gamma\,\text{hiato}_t\big] + \delta\, S_t + \varepsilon_t \]

O coeficiente de interesse é \(\hat{\delta}\). Sob a hipótese nula (\(\delta = 0\)), o tom da ata é redundante dado hiato e desvio de inflação. Rejeitá-la significa que a linguagem do Copom carrega informação sobre a Selic que os fundamentos observáveis não capturam.

1.3 Critérios de sucesso

| Critério | Meta |

|---|---|

| Significância do sentimento | \(\hat{\delta}\) com \(p < 0{,}05\) mantidos os controles |

| Ganho explicativo | \(\Delta\bar{R}^2 > 0\) ao adicionar \(S_t\) ao baseline |

| Antecedência | Correlação \(S_t \times \Delta\)Selic\(_{t+1}\) economicamente relevante (base: 0,63) |

| Robustez ao LLM | Sinal e significância de \(\hat{\delta}\) estáveis entre Claude, Gemini e OpenAI |

| Reprodutibilidade | Base regenerada do zero apagando os caches de data/raw/ |

2. Entendimento dos Dados

2.1 Fontes

| Bloco | Fonte | Série / origem |

|---|---|---|

| Reuniões e datas | API BCB (atas), cache herdado | atas_cache.json — data da reunião, nº 232–279 |

| Meta Selic | SGS 432 (diária) | Meta definida pelo Copom |

| Sentimento | Sentimento COPOM (congelado) | scores_{claude,gemini,openai}_cache.csv |

| Inflação esperada | Focus/BCB | IPCA 12m suavizada, mediana, baseCalculo=0 |

| Meta de inflação | SGS 13521 (anual) | Interpolada para o horizonte de 12m |

| Hiato do produto | SGS 24364 (IBC-Br dessaz.) | Filtro HP (\(\lambda = 14400\)) sobre o log |

2.2 A unidade de observação é a reunião

Diferentemente de estimações macro em frequência mensal ou trimestral, aqui cada linha é uma reunião do Copom. Isso alinha a decisão de juros à ata que a acompanha e ao estado da economia como observado pelo comitê naquele momento — daí a exigência de usar sempre a última divulgação anterior à reunião para o Focus, evitando look-ahead bias.

2.3 Recorte amostral

A amostra vai da reunião 232 (ago/2020) — herdando o início do projeto-mãe, que corresponde ao template estrutural estável das atas pós-pandemia — à reunião 279 (jun/2026), totalizando 48 reuniões. As reuniões 278 e 279 foram adicionadas em 2026-07-05, escoradas no projeto irmão com o mesmo prompt e modelos da v1.0.

3. Preparação dos Dados

Toda a montagem vive em scripts/01_build_base.py, que produz data/base_taylor.csv (uma linha por reunião) e cria cache local por fonte. Decisões de coleta documentadas:

3.1 Selic e variação

# A nova meta vigora a partir do dia útil seguinte à reunião:

df["selic_pre"] = [selic.asof(d) for d in df["data"]] # valor na data

df["selic_pos"] = [selic[selic.index > d].iloc[0] for d in df["data"]] # 1º após

df["d_selic"] = df["selic_pos"] - df["selic_pre"] # ΔSelic decidida

df["selic_lag"] = df["selic_pos"].shift(1) # i_{t-1}3.2 Sentimento herdado (ensemble)

for modelo in ["claude", "gemini", "openai"]:

s = pd.read_csv(RAW / f"scores_{modelo}_cache.csv")

df = df.merge(s, on="reuniao", how="left")

df["score_ensemble"] = df[["score_claude", "score_gemini", "score_openai"]].mean(axis=1)3.3 Desvio da inflação esperada

O Focus entra pela última mediana divulgada antes da reunião (informação disponível ao comitê). A meta de 12 meses é a média ponderada das metas anuais do ano corrente e seguinte pelos meses cobertos — com a meta contínua de 3% a partir de 2025, a ponderação torna-se inócua e o desvio fica dominado pela expectativa.

df["ipca_e12m"] = [f.asof(d - pd.Timedelta(days=1)) for d in df["data"]]

df["desvio_inflacao"] = df["ipca_e12m"] - df["meta_12m"]3.4 Hiato do produto

ciclo, _ = sm.tsa.filters.hpfilter(np.log(ibc), lamb=14400) # ciclo HP

hiato = (ciclo * 100).rename("hiato") # % do potencial

# cada reunião usa o valor de m-2 (defasagem de publicação do IBC-Br)

NoteDuas decisões de coleta que exigiram checagem empírica

SGS 24364 vs. 24363 — verificamos que a 24364 é a série com ajuste sazonal (amplitude sazonal do crescimento m/m de 0,8%, contra 11,4% da 24363). Viés de ponta do HP — o filtro Hodrick-Prescott sofre de end-point bias, que afeta justamente as observações recentes; fica registrado como limitação, e a robustez com o hiato da IFI é passo futuro.

4. Modelagem

4.1 Especificação de referência

A Regra de Taylor aumentada, estimada por OLS com erros-padrão HAC (Newey-West) para lidar com a autocorrelação natural de séries de política monetária:

\[ i_t = \rho\, i_{t-1} + (1-\rho)\big[\alpha + \beta\,(\pi^e_t - \pi^*_t) + \gamma\,\text{hiato}_t\big] + \delta\, S_t + \varepsilon_t \]

O desenho experimental compara três especificações aninhadas:

| Modelo | Regressores | Pergunta |

|---|---|---|

| M0 — Baseline | \(i_{t-1}\), desvio π, hiato | Regra de Taylor clássica |

| M1 — Aumentada | M0 \(+\ S_t\) | \(\hat{\delta}\) significante? \(\Delta\bar{R}^2 > 0\)? |

| M2 — Antecedente | ΔSelic\(_{t+1} \sim S_t\) + controles | O tom antecede a decisão? |

NoteEstado atual — v0.1

A base de dados está pronta e auditada (documento 01_base_dados.qmd → PDF, com fontes, checagens de consistência, descritivas e correlações). A estimação da Regra de Taylor é o próximo bloco do paper — por isso, os números reportados abaixo são as correlações da base, não coeficientes estruturais estimados. Nenhum número aqui é digitado à mão: todos saem de chunks executáveis, seguindo a regra de ouro da skill paper-analise-macro.

4.2 Evidência preliminar da base

Antes de qualquer estimação estrutural, a base já revela o padrão que motiva o projeto:

- Correlação sentimento (ensemble) × ΔSelic contemporânea: 0,70

- Correlação sentimento (ensemble) × ΔSelic da reunião seguinte (\(t \to t+1\)): 0,63

A queda modesta da correlação ao defasar (0,70 → 0,63) é o sinal de antecedência: o tom da ata carrega informação sobre a decisão que ainda virá. As duas observações mais recentes (reuniões 278 e 279) são cortes de 0,25 p.p. acompanhados de tom hawkish no ensemble (+1,7) — uma tensão que a especificação aumentada deve ajudar a interpretar.

5. Avaliação

O plano de avaliação segue quatro eixos, aninhados na comparação M0 → M1 → M2:

5.1 O sentimento sobrevive aos controles?

Teste-\(t\) de \(\hat{\delta}\) na M1 sob erros HAC. A pergunta empírica: mantidos hiato e desvio de inflação, o coeficiente do tom permanece positivo e significante (\(p < 0{,}05\))?

5.2 Quanto o sentimento adiciona?

Comparação de \(\bar{R}^2\) entre M0 e M1. Um \(\Delta\bar{R}^2 > 0\) material significa que a linguagem das atas explica variação da Selic não capturada pelos fundamentos observáveis.

5.3 O tom antecede a decisão?

A especificação antecedente (M2) testa se \(S_t\) prevê ΔSelic\(_{t+1}\). A correlação de 0,63 já observada é o ponto de partida — a regressão controla por hiato e desvio de inflação para isolar o componente genuinamente prospectivo do tom.

5.4 A conclusão econômica depende do LLM?

Como os três modelos divergem na intensidade do score (a tese do projeto-mãe: \(\hat{\beta}\) de calibração varia de +0,36 a +0,62 p.p. por unidade de score), reestima-se a M1 usando cada LLM como fonte de \(S_t\). Se \(\hat{\delta}\) mantém sinal e significância entre Claude, Gemini e OpenAI, a conclusão econômica é robusta ao provedor de IA — um requisito para levar o índice a sério como input macro.

Estrutura do Projeto

Taylor_Sentimento/

│

├── taylor_sentimento_IA_base.qmd # paper técnico reprodutível (echo: true)

├── 01_base_dados.qmd # documento de inspeção da base → PDF

├── referencias.bib # bibliografia BibTeX

├── AM.png # logotipo na titlepage

│

├── scripts/

│ └── 01_build_base.py # montagem da base na frequência de reunião

│

├── data/

│ ├── base_taylor.csv # 48 reuniões × 14 colunas (saída)

│ └── raw/ # insumos + caches de API

│ ├── scores_claude_cache.csv # sentimento herdado (congelado)

│ ├── scores_gemini_cache.csv

│ ├── scores_openai_cache.csv

│ ├── atas_cache.json # datas das reuniões

│ ├── selic_cache.json # SGS 432

│ ├── focus_ipca12m_cache.csv # Focus IPCA 12m suavizada

│ ├── meta_inflacao_cache.csv # SGS 13521

│ └── ibcbr_cache.csv # SGS 24364

│

├── CHANGELOG.md # histórico de releases (Keep a Changelog)

├── versions/ # snapshots por release

├── _rollback/ # checkpoints de sessão

│

└── portfolio/

├── taylor-sentimento.qmd # ESTE arquivo (ficha CRISP-DM)

└── taylor-sentimento-capa.png # imagem de capaTecnologias

| Camada | Tecnologia |

|---|---|

| Renderização | Quarto + LaTeX (xelatex) |

| Pacotes LaTeX | booktabs, threeparttable (padrão JEL/AER) |

| Linguagem | Python 3.11+ |

| Inferência estatística | statsmodels (OLS, HAC/Newey-West, filtro HP) |

| Manipulação de dados | pandas, numpy |

| Coleta de dados | python-bcb (SGS, Expectativas/Focus), requests |

| Visualização | plotnine |

| Ambiente | python-dotenv |

| Índice de sentimento | Herdado do Sentimento COPOM (LangChain + Pydantic, 3 LLMs) |

Como Executar Localmente

Pré-requisitos

- Python 3.11+

- Quarto ≥ 1.4

- TinyTeX / TeX Live (para renderização PDF via xelatex)

Chaves de API de LLM não são necessárias no fluxo padrão — os scores de sentimento são insumos congelados herdados do projeto irmão. Só há re-escoragem de atas no Sentimento COPOM.

Instalação

python3 -m venv .venv

source .venv/bin/activate

pip install -r requirements.txtMontar a base e renderizar

# 1) Monta data/base_taylor.csv (coleta com cache local em data/raw/)

python scripts/01_build_base.py

# 2) Documento de inspeção da base → PDF

quarto render 01_base_dados.qmd --to pdf

# 3) Paper técnico (Regra de Taylor aumentada)

quarto render taylor_sentimento_IA_base.qmd --to pdfReprocessamento

# Apaga os caches de coleta para forçar novo download do BCB

# (os scores de sentimento em raw/ permanecem — são congelados)

rm data/raw/focus_ipca12m_cache.csv data/raw/meta_inflacao_cache.csv data/raw/ibcbr_cache.csv

python scripts/01_build_base.pyPróximos Passos

- Estimar a Regra de Taylor aumentada (M0 → M1 → M2) por OLS com erros HAC, exportando as tabelas de regressão em

booktabs/threeparttable; - Robustez ao provedor de LLM — reestimar a M1 usando Claude, Gemini e OpenAI isoladamente como fonte de \(S_t\);

- Robustez do hiato — comparar o hiato via HP (com viés de ponta) contra o hiato oficial da IFI (trimestral interpolado);

- Especificação preditiva — formalizar a regressão antecedente \(t \to t+1\) e testar defasagens do sentimento;

- Endogeneidade — avaliar GMM caso a simultaneidade tom × decisão se mostre relevante;

- Sentimento ortogonalizado — usar o resíduo do tom (controlando expectativas Focus) como regressor, isolando a surpresa de comunicação;

- Edição do leitor — criar

taylor_sentimento_IA_publico.qmd(echo: false) quando o paper amadurecer.

Referências

- Clarida, R.; Galí, J.; Gertler, M. (2000). Monetary Policy Rules and Macroeconomic Stability: Evidence and Some Theory. Quarterly Journal of Economics, 115(1), 147–180.

- Blinder, A. S.; Ehrmann, M.; Fratzscher, M.; De Haan, J.; Jansen, D.-J. (2008). Central Bank Communication and Monetary Policy. Journal of Economic Literature, 46(4), 910–945.

- Hansen, S.; McMahon, M.; Prat, A. (2018). Transparency and Deliberation Within the FOMC: A Computational Linguistics Approach. Quarterly Journal of Economics, 133(2), 801–870.

- Hodrick, R. J.; Prescott, E. C. (1997). Postwar U.S. Business Cycles: An Empirical Investigation. Journal of Money, Credit and Banking, 29(1), 1–16.

- Taylor, J. B. (1993). Discretion versus Policy Rules in Practice. Carnegie-Rochester Conference Series on Public Policy, 39, 195–214.

- Woodford, M. (2003). Interest and Prices: Foundations of a Theory of Monetary Policy. Princeton University Press.

- Wirth, R.; Hipp, J. (2000). CRISP-DM: Towards a Standard Process Model for Data Mining.

Projeto-mãe: Sentimento COPOM — Índice de Tom das Atas do Copom com Múltiplos LLMs